サービスサイト

- English

-

- A

- A

- A

BLOG ブログ

2021年10月12日

「2050年カーボンニュートラル」の実現に向け、「アンモニア」が注目されています。これまで主な用途が農業用の肥料や化学製品の基礎材料だったアンモニアが、なぜ今、燃料として期待されているのでしょうか。脱炭素時代の新しいエネルギーとして大きな可能性を持つアンモニアに焦点を当て、動向を探っていきます。

本ブログへのご質問や、さらに詳細を知りたい方は、ぜひお問い合わせフォームよりご連絡下さい。

今、アンモニアに注目が集まる理由とは?

今、「水素キャリア」としてのアンモニアに注目が高まっています。ここでいう「水素キャリア」とは、水素エネルギーを輸送、貯蔵する手段という意味です。水素は燃焼時にCO2を出さない、地球に優しいエネルギーですが、長距離の輸送・貯蔵などの取り扱いが少し難しい物質のため、現在様々なインフラ開発や実証実験が行われている段階です。

(当社プレスリリース:https://www.mol.co.jp/pr/2021/21069.html)

一方、アンモニアはすでに世界中で肥料用途等で広く使われており、既存の製造・輸送・貯蔵技術を活用したインフラ整備が可能です。アンモニアは分子式「NH3」。水素(H)と窒素(N)で構成される化合物です。常温常圧においては無色透明の気体で、水やエタノールに溶けやすい性質を持っています。特有の強い刺激臭と腐食性、発熱性などがあることから法律で「劇物」に指定されています。また、室温かつ10気圧程度の条件で液化するため、運搬・貯蔵しやすいのも特徴です。

(引用元:https://www.enecho.meti.go.jp/about/special/johoteikyo/ammonia_01.html)

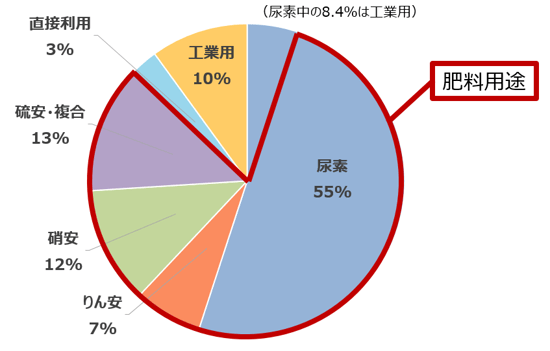

アンモニアの用途の約8割~9割は肥料用です。アンモニアは植物の成長に欠かせない物質であり、世界中で農作物の肥料の原料として化学的に生産されています。残る約1~2割の大半は化学製品の基礎材料などの工業用途。アンモニアを合成するためには水素が必要ですが、この水素は主に天然ガスを中心とした化石燃料由来のものが使われています。ただ、最近では、太陽光など再生可能エネルギー由来の電気を使い、水を電気分解してつくる水素によるグリーンアンモニアや、従来の化石燃料由来のアンモニア製造プロセスによって生成される二酸化炭素を、地下に隔離するCCS(二酸化炭素回収・貯留)やCO2-EOR(CO2圧入による原油増進回収法)の工程に加える事で製造されるブルーアンモニアなど、新たに燃料としての用途が期待され、まだ過渡期ではあるものの、実用に向けた技術開発が進んでいます。

世界のアンモニアの用途 (出典)日本エネルギー経済研究所及びNEXANT(2012年)

現在のアンモニア製造方法の主流は、空気中の窒素と炭化水素等から得た水素を、高温高圧(400℃~500℃、10~30MPa)で酸化鉄触媒を用いて反応させる約1世紀前にドイツの化学者フリッツ・ハーバーとカール・ボッシュによって確立した「ハーバー・ボッシュ法」です。生産プロセスで大量のエネルギーを要しCO2を排出すること、水素が化石燃料に由来することなどの課題解決に向け、新たな生産方法の研究も進んでいます。

世界のアンモニア需給の状況

世界全体のアンモニア生産量は2019年で約2億トン。その2割以上を生産する中国を筆頭に、ロシア、米国、インド、インドネシア、サウジアラビアの6ヵ国で世界生産の約半分を占めています。原料はアンモニアプラントが立地する地域で産出する天然ガス(油田の随伴ガスも含む)または石炭に由来する窒素です。

生産されたアンモニアの9割は生産国内で消費されます。上位生産国はいずれも人口が多い農業大国であり、ほとんどが農業用の化学肥料の原料となっています。

輸出入されるのは、世界全体の生産量の約1割に当たる約2000万トン(2018年)。輸出量ではトリニダード・トバゴとロシアがそれぞれ2割強を占め、続くサウジアラビア、インドネシアが各1割弱。この4ヵ国で世界の輸出量の6割を占めます。

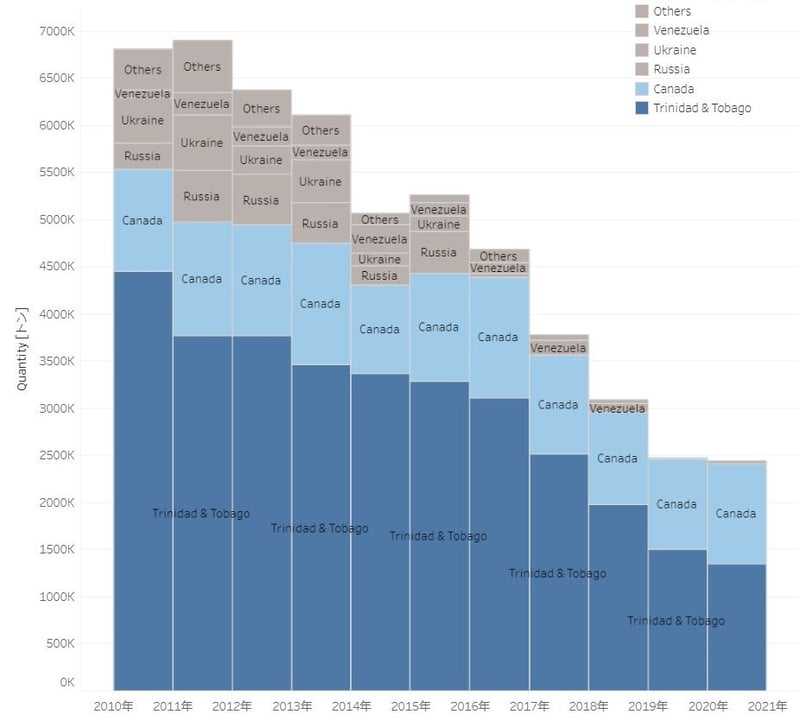

輸入国の第1位は米国。米国は農業大国であり、自国でのアンモニア生産量も多い(第3位)一方で、輸入量も多いです。米国の輸入相手先はトリニダードトバゴが第一位で、その次がカナダ、この2か国で米国輸入量の大部分を占めます。EIAの報告によると、米国のアンモニア生産は天然ガスを原料とするプラントが主流で米国のアンモニア生産量の92%を占めています。国内生産は生産能力の拡大により増加しています。天然ガス生産量の増加とそれに伴う価格低下が主な要因です。17州32工場で生産されています。国内への出荷はパイプライン、鉄道、バージ、トラックなどが使われています。輸入量全体は2010年頃から減少傾向にあります。国内生産の増加が需要の増加を上回っているため、米国の輸入アンモニアへの依存度は、2010年の40%から、2020年には13%に減少しています。

輸入国第2位はインド。インドの主な輸入相手先は、サウジアラビア、カタール、ウクライナ、エジプトなど。欧州はロシア、アルジェリア、ウクライナが主な輸入相手先となっており、各国ポジションの近い国からの輸入している傾向が見て取れます。

米国の輸入相手国推移 2010-2021

参照データ:IHS Markit 作成:MOL

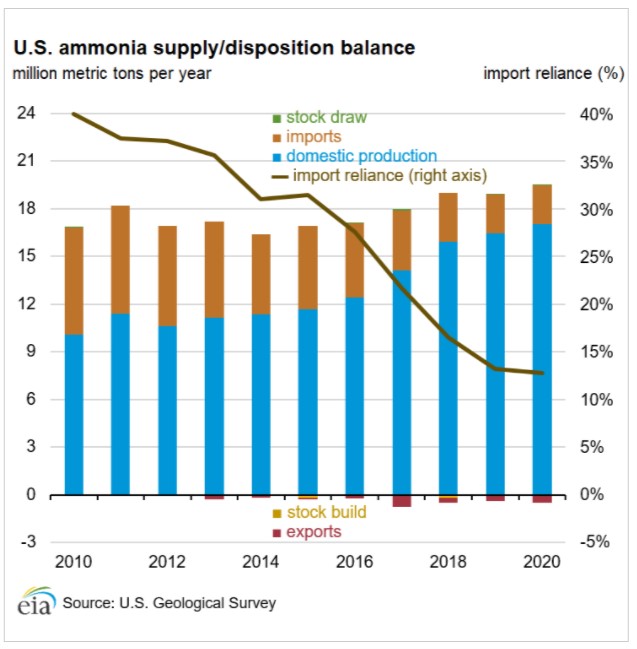

米国のアンモニア供給配分推移2010-2020

出典:EIA

アンモニア市場は今後、拡大を続けていくことが予想されます。Mordor Intelligenceが見込む2020年~2026年のアンモニア市場の平均成長率は2.03%。なかでも天然ガスを原料とし、製造コスト面で価格競争力に長けた米国、中東の成長率は高いものの、米国生産分はほとんどが自国消費であり流通されていない状況です。また、人口増加や都会化に伴ってアンモニア利用の増加が予想されるインドでの市場が成長していくとみられています。

アンモニアが燃料として注目される理由とは?

アンモニアは、化石燃料に代わるクリーンな燃料として期待が高まっています。日本は2020年12月に策定された「2050年カーボンニュートラルに伴うグリーン成長戦略」で、アンモニアを水素と並ぶ次世代燃料と位置づけました。「燃料アンモニア産業の成長」が脱炭素の重要な戦略の一つに数えられています。

アンモニア燃料は、「燃焼時にCO2を排出しない」ため、発電分野から工場等で利用する産業分野、輸送分野まで幅広い用途で活用が見込まれます。今、カーボンニュートラル実現に向け最も期待されるのが「火力発電の燃料」としての役割です。いまある石炭火力発電設備を利用しながら石炭火力発電の燃料をアンモニアに切り替えることにより、CO2排出を大幅に削減させる取り組みです。2050年までに大手電力会社の石炭火力発電所が100%アンモニアだけで発電する専焼に切り替えれば、削減できるCO2排出量は2億トン。現在の日本の電力部門が排出するCO2量を半減できると試算されています。

石炭とアンモニアの「混焼」による世界初の大規模な火力発電の実証は、JERAの愛知県碧南火力発電所で2021年6月に始まったばかり。2024年度に混焼率20%での本格稼働を目指し、技術、設備の開発を進めています。この他、電源開発等もNEDO「アンモニア混焼火力発電技術研究開発・実証事業」を採択されており、今後の動向に注目です。

また、各団体や調査機関がそれぞれ行っている予測においても、アンモニアが2050年には重油に代わる船舶燃料として、カーボンリサイクルメタンや水素と期待が高いことで一致しています。

船用燃料の変遷についてはこちらのブログをご覧下さい。:舶用燃料の歴史と変遷

アンモニアの輸送

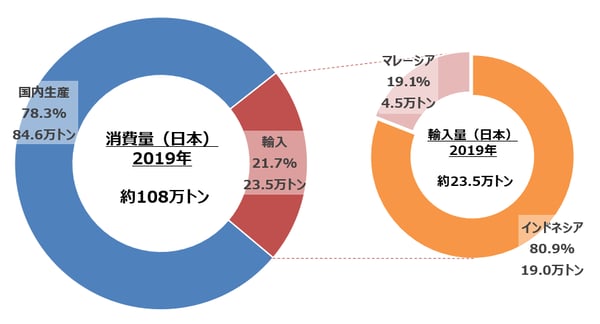

国内の全石炭火力発電が20%の混焼に切り替わるとすると、必要なアンモニアは2000万トン。2019年時点で日本のアンモニア消費量は約108万トン。うち約8割を国内生産、約2割をインドネシアとマレーシアからの輸入しており、現在の輸入先であるインドネシア、マレーシアに加え、安定した調達先を確保することがきわめて大きな課題です。

日本のアンモニア消費量と輸入量 (出典)貿易統計及び経済産業省生産動態統計年報

エネルギー分野におけるアンモニアの大きな役割の一つが「水素の輸送媒体」の機能。水素はガソリンなどに比べて輸送や貯蔵にコストがかかります。成分中に水素を多く含むアンモニアは、室温かつ10気圧程度の条件で容易に液体となることから液化したアンモニアを生産地から輸送し、消費地で分解して水素を取り出すことにより、水素の輸出入のコストを大幅に削減できます。その技術と国際的な輸送インフラがすでに確立している点も、アンモニアが注目される要因です。

先に述べたとおり、アンモニアの輸出入は肥料用途を中心にすでに世界で行われ、輸送方法も確立しています。世界各地域でアンモニア船またはLPG船(液化石油ガス)によりガスを加圧または冷却し、液化して輸送する機能を持つ船舶による海上輸送です。ただし、現時点で外航のアンモニア専用船はほとんどありません。アンモニアは一般に流通しているLPGの液化条件とほぼ同じであるためアンモニア積載可能な仕様のマルチパーパス船(LPG等の多目的ガス船)によって輸送されています。

スウェーデンの舶用機器メーカーALFA Lavalのレポートによれば、2019年におけるアンモニア海上輸送量は全世界で17.5百万トン。2,500トン~40,000トンクラスの船舶71隻によって輸送されました。

アンモニア輸送に向けたMOL・他社の取り組み

アンモニアのサプライチェーン確立と輸送の事業化に向け、国内大手商社などの取り組みがすでに活発化しています。産地や生産会社と協定を結び、グリーンアンモニア、ブルーアンモニアの生産、調達に向けた動きも具体化しています。

アンモニア輸送の需要も急激な拡大が見込まれます。MOLは2021年5月、大手アンモニアトレーダー・米国Trammo社と定期傭船契約を締結。アンモニア輸送に再参入しました。8月11日には豪州のOrigin Energy社とグリーンアンモニアのサプライチェーン構築について共同研究を行う覚書を締結しています。

一方、アンモニアを燃料とする船舶の技術開発も進んでいます。現在MOLが建造中のLPG・アンモニア運搬船(LPG・重油の二元燃料)は、将来的にアンモニア燃料船への改修も視野に入れた設計。MOLは時代の動きと環境課題に向き合い、アンモニア燃料の実用化とカーボンニュートラル達成に積極的に取り組んでいきます。

船舶の省エネ装置PBCF~地球環境保全に貢献

「脱炭素」「地域社会の活性化」に貢献 海洋再生可能エネルギー事業

自然エネルギーの代表格 風力を使う!

【知の深化】なぜ、商船三井は「帆」の船にかけるのか

世界の風力発電を取り巻く現状(前編)