BLOG ブログ

2022年02月28日

コロナ禍からの経済回復の柱として、グリーンリカバリー戦略が大きな潮流となっていることも加わって、脱炭素に向けての動きが加速しています。2021年10月末にはCOP26が開催され、各国が脱炭素にむけての政策目標を次々と発表するなど、今後もグリーン戦略をとる動きは続きそうです。脱炭素へ向かう世界で大きな役割を期待されている電気自動車(以下、EV)。今回はEVの生産状況やトレードパターンを概観してみます。

世界でのEV販売台数

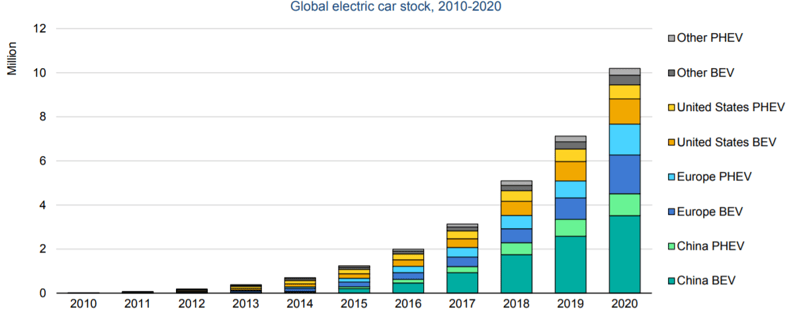

少し古いデータになりますが、IEAのレポートによると2020年末時点で世界のEV台数(*BEV(バッテリー電気自動車)と*PHEV(プラグインハイブリッド電気自動車)を含む)は、約1000万台と言われています。コロナ禍において、2020年世界の自動車販売台数は、前年比16%減少したにもかかわらず、EV販売台数は約300万台 (全体の約4.6%) と、同50%増加しました。各国の積極的な補助金政策なども奏功し、欧州は2020年に中国を抜き、初めて世界最大のEV市場となりました。内訳をみてみると欧州(主にイギリス、フランス、ドイツ)が140万台でトップ、2位の中国は120万台、3位の米国が29万5 千台と続きます。電気バスとトラックの在庫も拡大し、それぞれ60万台と3万1千台に達しました。

*BEV :完全に電気のみで走行する車

*PHEV:エンジンと電力を併用できる車

世界EV台数推移

(出典)IEA Global EV Outlook 2021

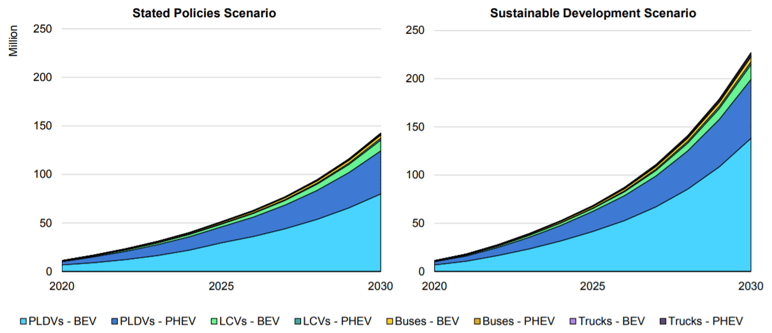

EV普及の今後の見通し

2021年第一四半期の世界のEV販売は、中国で約50万台、欧州で約45万台となり、20年の同じ時期と比較して約140%増加しました。米国での販売台数は前年同期比で倍増しました。数字上はかなり大きく伸ばしているように見えていますが、販売台数は約10万台と中国や欧州に比べるとまだまだ低いベースに留まっています。

IEAのStated Policies シナリオでは、全モード (二輪車と三輪車を除く) のEV在庫は2030年に1億4500万台に達し、車両の7%のシェアを占めていると予想しています。さらに各国政府が気候変動の目標達成に向けた取り組みを加速した持続可能な開発シナリオ(SDSシナリオ)の場合、では、世界のEV台数は2030年に2億3000万台 (二輪車/三輪車を除く) に達し、12%のシェアを占める、との見方も出ています。

ここまで足元の主要販売エリア(中国・欧州)を見てきましたが、日本についても触れておきたいと思います。日本においては、経済産業省が20年末に策定した「2050年カーボンニュートラルに伴うグリーン成長戦略」の中で、“自動車・蓄電池産業は遅くとも2030年代半ばまでに、乗用車の新車販売でEV100%”とする目標を掲げました。この目標をベースにすると、日本国内におけるBEVとPHEVの比率は30年に2~3割に達するとの試算がされています。

EV普及シナリオ

(出典):IEA Global EV Outlook 2021

各EVメーカーの販売実績

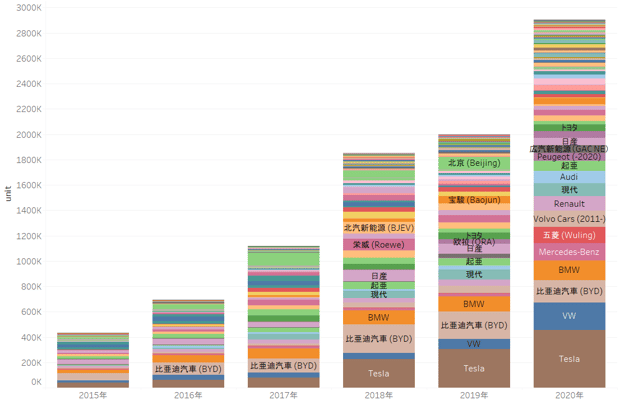

2020年のメーカーごとの販売台数は、テスラが約50万台の販売で、2位以下を大きく引き離してトップを維持しています。前年に引き続き「モデル3」の販売が好調だったことが大きく寄与しています。20年に販売開始された「モデルY」も年間販売台数で第4位となったことも寄与し、、2020年通期(1-12月)の売上高は、前年比28.3%増となる315億3600万ドル(約3兆3272億円)を記録しました。2位には、Volkswagen(VW)の約21万台、3位は、約17万台のBYDが続きました。2019年にはトップ20にランクインしていなかった、Mercedes、Audiなどの欧州メーカーが新たにランクインしたことや、VWやBMWなど元々ランクインしていた欧州ブランドも順調に販売台数を伸ばし、欧州メーカーの台頭が目立つ形となりました。一方で、日産自動車や、中国の上海汽車集団(SAIC)、韓国の現代自動車といったアジア勢が軒並みシェアを落とす結果となりました。(足元ではアジアのメーカーも続々と新規のEV販売戦略を公表しており、今後のシェアの変化にも注目です。)

主要EVメーカーの販売シェア

(出典):マークラインズ

車種別でみてみると、20年に世界で最も販売されたEVは、販売台数35万台のテスラ社の「モデル3」です。約50万円という低価格が話題となった上汽通用五菱汽車の「Wuling HongGuang Mini EV(宏光MINI EV)」は、販売台数約12万台で次点となりました。世界で一番EVが販売された中国においても、1位、2位の車種は変わらず、3位はルノーの「ZOE」、販売台数は約10万台という結果でした。

テスラ モデル3(上)と2位の宏光MINI EV(下)

本体価格は、モデル3が約444万円、MINI EVが約50万円。

(出典):各社HP

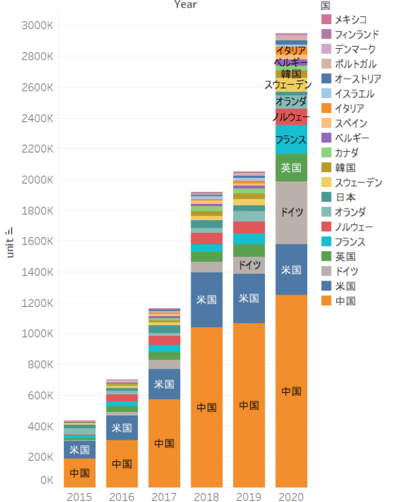

EV販売 国別順位

下図の通り、国別の販売台数は、中国が約120万台と他を大きく引き離す形で1位となっています。中国では、テスラを除くと売れ筋の多くは国内メーカーに集中しています。特に、上述の通り、販売車種で2位になった「宏光MINI EV」は小型ながらも、手ごろな価格と性能がうけ、人気車種となっています。

中国での販売は2018年に急増しました。その背景にある理由として、①新エネ車購入税免税、②北京、上海、天津などナンバー登録規制実施都市での需要増加、③公共交通分野での商用車の導入の拡大などが挙げられます。

中国以外の国に目を向けると、2020年にはドイツが米国を抜いて2位となりました。イギリス、フランスなどの他欧州の国々もシェアを大きく伸ばしています。これは欧州での環境規制(※)と各国政府のEVへの補助金による影響と考えられます。

※EU規則により、2020年から新車の乗用車の二酸化炭素(CO2)排出量を走行距離1キロにつき95グラム以下に低減させることが義務付けられた。

国別のEV販売台数

(出典):マークラインズ

EV普及のカギ?各国補助金の動向

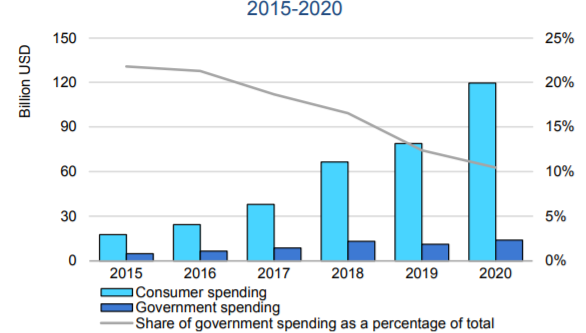

EVの価格は、メーカー側の努力や技術の進歩などにより年々低下傾向にあるものの、各国のEVへの補助金政策が、EV普及に大きく影響しているのは間違いありません。2020年の、民間におけるEV購入金額は1,200億ドルと、前年比約50%増加。また、各国政府におけるEV直接購入奨励金と税控除への支出は140億ドルで、前年比約25%増となりました。

民間購入金額の増加要因は、販売台数の増加(41%)と平均価格の上昇(6%)と分析されています。価格上昇の理由としては、アジアよりも平均価格が高い欧州での新車販売台数が高いことが挙げられています。(20年の世界平均BEVの価格は約40,000ドル、PHEVは約50,000ドル。)

政府の奨励金の割合は、世界全体でみると2015年の約20%から2020年には10%へと減少しています。多くの国がパンデミックによる景気後退への消費喚起策として、EVの販売を押し上げた奨励策を講じており、主に欧州で政府支出が増加しました。中国では、奨励プログラムの適格要件の厳格化に伴い、政府支出が減少しています。

補助金制度から、各国でEV普及に関する政策の違いが窺えます。欧州と中国では、価格上限の導入、つまり”一定の閾値を超える価格の車両には補助金の上積みがない”一方で、米国では”一律で定額が補助される”、など特徴が出ています。

2020年に中国で販売されたBEV価格は19年比3%、欧州で販売されたPHEV価格は8%、それぞれ低下しています。このことから補助金の動向が消費に一定の影響を及ぼしているといえます。

各国の補助金政策概要は以下の通りです(2020年12月時点の纏め)。

各国補助金政策概要

|

欧州 |

仏:45,000ユーロ以下のEVを購入またはリース契約した場合、個人向けに7,000ユーロ、企業向けに5,000ユーロを支給 独:■40,000ユーロ以下の車両 ‐9,000ユーロ ‐■40,000ユーロを超える車両 ‐7,500ユーロを支給 |

|

中国 |

補助金政策は2022年まで延長され(当初は2020年で終了予定)、補助金支給額は前年基準比で2020年には10%、2021年には20%、2022年には30%削減する。また、年間の補助台数は200万台、補助金の支給対象車両の販売価格は30万元(約450万円、1元=約15円)を上限 |

|

米国 |

連邦政府からBEV購入時に税控除が約80万円、また多くの州政府からも補助金や税控除の優遇が得られる。しかし、連邦からの税控除は、メーカー毎に累計20万台という台数制限があり、すでにTesla、GMが上限を超え、優遇対象外。 |

(出典)各国政府発表

民間購入額と補助金推移

各国のEVへの補助金政策が、EV普及に大きく影響している

(出典):IEA Global EV Outlook 2021

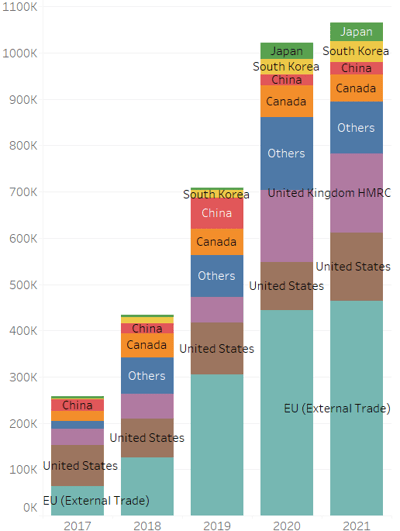

EVの輸出入の動き

貿易量でみた場合も、EV需要の伸びを確認することができます。2020年は、コロナ禍で勢いがそがれる可能性があったにもかかわらず、総輸出台数は増加しました。また、21年11月末時点で昨年の輸出台数を上回っています。主要国全体の自動車輸出入台数は、販売台数に対して約35%程度を占めています。BEVに限ると10%程度にとどまっていますが、IEAのシナリオでは2030年にはEVは2500万台の販売が予想されています。この前提をもとに試算すると、仮にEVの輸出比率が10%程度で推移しても、250万台程度の輸送需要が見込まれることになるため、世界的に環境負荷の少ない新エネルギー車へのシフトは進むと予想されています。例えば、米国のバイデン大統領は2021年8月に、2030年までに新車の半数以上をBEV、PHEV、燃料電池車(FCEV)にするとの目標を表明しました。欧州も7月に、2035年にEU圏内でのガソリン車の販売を事実上禁止、EVへの移行を目指す方針を示しています。こうした一連の動きからも、貿易の拡大トレンドは今後も続くと考えられます。

EV輸入量推移

(出典)Global trade atlas

*データのある2017年から主要23か国、HS870360, HS870370,HS870380で抽出

EUの輸入にはEU域内での輸入は含まれない。

輸入後販売されるまで日数のズレが生じるが、ここでは輸入年と販売年が一致するとして整理

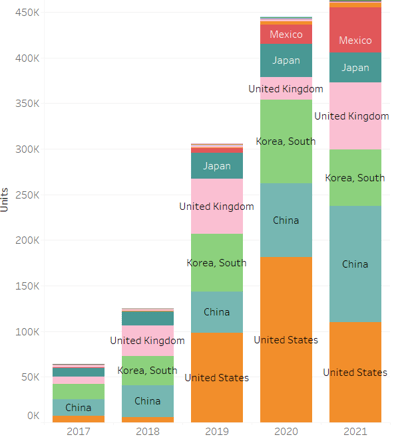

EVの主な輸入先

EV販売台数トップかつ自国での生産も可能な欧州・中国において、EVの輸入割合はどの程度になるのでしょうか。

下のグラフは、欧州の輸入先を示したものです。これによると、中国や米国が中心であることがわかります。テスラは、現在欧州に生産工場を持っていませんが、欧州において一定数の販売実績を保持しています。これは、テスラの米国・中国生産拠点からの輸入が反映されていると推測されます。また、中国の新興メーカーからの輸入も一定数ありそうです。

欧州EV輸入量・輸入先推移

(出典)Global trade Atlas

販売台数首位の中国では、EVの輸入比率は相対的に低いことから地産地消のトレンドがあると言えるでしょう。中国では2018年から、EVを含む新エネルギー車に対して、外資出資比率の制限が撤廃されたため、外資単独でも中国内での生産が可能となりました。その一例として、テスラ上海工場が外資単独出資による初の生産工場として稼働していることが挙げられます。上海工場の生産能力は2021年に入り年産45万台以上に拡大しており、米中合わせた生産能力は年産105万台以上となります。同社が2020年に生産した約50万台のうち、中国における新車販売台数は13万台を超えていることからも、域内で生産及び供給体制を高めていることが窺えます。また、中国政府の規制により、乗用車を3万台以上、生産または輸入・販売する企業は、2019年から一定比率の新エネルギー車を生産または輸入・販売することが求められています。これらが、中国国内でのエコカー生産が進む背景の1つといえそうです。

自動車輸送の歴史と最新技術

オーストラリアのカメムシ規制について