BLOG ブログ

2024年01月16日

ESG(Environment:環境, Social:社会, Governance:ガバナンス)が金融・経済における最重要課題を表す言葉として世界の表舞台にたってから久しくなりますが、今日では企業にとって中長期的な安定成長のために必要不可欠な事項として捉えられています。一方、昨今、特に政治的意味合いからアンチESGなどといった動きが出てきていることも事実ですが、非財務情報の観点からESGそのものの重要性は変わりません。さらに、気候変動、自然資本の状況悪化など世界の現状に鑑みると、ESGの考え方だけでは不十分な時期に来ていることは否めません。

そこで、Beyond ESGという観点から求められる企業行動について考えてみたいと思います。今回は、”Beyond ESGシリーズ”の第1回として、ESGの歴史を振り返りながら、その考え方が生まれた社会的背景にも焦点を当てESGの概要についてお届けします。

はじめに

「ユニバーサル・オーナー」とは、運用資産の規模が巨額で、世界の資本市場において広範囲に分散したポートフォリオを有しているような投資家を意味します。そして運用資産が巨額であることから、その投資先は特定の企業というより、事実上市場全体への投資とみることができます。したがって、個々の投資先企業の業績の良し悪しよりも、一部の企業による環境負荷が社会全体にネガティブな影響を及ぼすような事態を回避する行動を積極的にとるという「ユニバーサル・オーナーシップ」を重視することになります。このような観点から、長期的視野の中で影響が顕在化してくるESG課題、特に気候変動、自然資本/生物多様性に関する事象は、「ユニバーサル・オーナー」にとっては根本的に重要なものとなります。そして、「ユニバーサル・オーナーシップ」の考え方が注目されるような国際状況になりつつある今日、企業サイドにはどのような行動が求められるのでしょうか。

この問題を考察するため、まず、ある意味ESGの前身ともいえる社会的責任投資(Socially Responsible Investment、以下SRI)における考え方の変遷と企業の関係について、歴史的観点から振り返ってみたいと思います。

社会的責任投資(SRI)の変遷

SRIとは、社会的・倫理的側面である社会的責任も考慮して投資対象を選び、投資を行うことです。そのSRIの考え方について歴史を紐解くと、古くは17~18世紀のキリスト教的倫理規定に始まり、1900年代になると教会や慈善団体による酒、たばこ、ギャンブル関係の企業に対する投資除外というネガティブスクリーニングといわれる投資手法の原型となる形で具現されるようになりました。キリスト教から派生したプロテスタントの一派であるメソジスト教会創始者である ジョン・ウェスレーは、宗教の教訓を纏めた説教集「金銭の使い方(1907年)」において、金銭を獲得する際の大前提として、「隣人の精神と身体を損なうことで稼いではならない」と戒めています。つまり、キリスト教の教会が資産運用を行う際に倫理規定に反するような業種 (タバコやギャンブル、お酒) にはお金は出さない (投資をしない) ということを意味しています。

ジョン・ウェスレーは、宗教の教訓を纏めた説教集「金銭の使い方(1907年)」において、金銭を獲得する際の大前提として、「隣人の精神と身体を損なうことで稼いではならない」と戒めています。つまり、キリスト教の教会が資産運用を行う際に倫理規定に反するような業種 (タバコやギャンブル、お酒) にはお金は出さない (投資をしない) ということを意味しています。

画像:ジョン・ウェスレー

1950年代前後になると、テレビの普及を中心としたマスメディアの発展を背景に、社会問題や環境問題に対する市民の関心が高くなり、その矛先はそうした問題に大きく影響を与える企業行動に向けられるようになりました。そして、反戦運動や人権問題などに対する世界的な市民運動の盛り上がりと共に、投資家にとっても大きな関心事項となっていきました。

実例として、ベトナム戦争に使用されたナパーム弾の製造企業に対して製造中止を求める株主提案や、特定の企業に対してアパルトヘイトが実施されていた南アフリカ (以下、南ア) からの撤退を求める株主提案が提出されたことはよく知られています。また、アパルトヘイト (註1) については、国際的な批判の的となり、国連と欧米各国が中心となって南アに経済制裁を実施する中、南ア関連企業を排除するSRIファンド (資金を運用する団体) が急速に増え、また教会や大学による、南アで事業展開する企業の株式を売却する投資引上(Divestment)も活発化しました。さらに最大の資金提供者である英米の金融機関の撤退も相まって1985年に南アはデフォルト(債務不履行)を宣言するに至り、SRIの存在感が高まっていきました。

ベトナム戦争時、国際法上禁止されているナパームを発射している米軍:An American boat Spray napalm. US Navy photograph(左図)、アバルトヘイト/NON-WHITE ONLYと書かれたイス(右図)

(註1) アパルトヘイトは1980年に国名をジンバブエに変更する以前のローデシアにおいても実施され、国連の経済制裁の対象となっていた。

そして上記事例のようにマイナス評価を受け、ネガティブスクリーニングされる企業もあれば、逆に社会・環境に優れた取り組みを実施している企業に対してはプラスの評価が与えられるようにもなり、90年代頃からポジティブスクリーニングが投資手法の一つとして取り上げられるようになっていきます。SRIの対象が社会問題や環境問題へと広がる中で、投資家にとっては自社の価値観や関心事項に合った企業への投資がしやすくなり、2000年代に入るとポジティブスクリーニングの広がりとともに社会・環境系のSRIファンドが拡大することとなりました。

ESGと情報開示

1992年にブラジルのリオで開催されたUNCED(註1)(以下、地球サミット)は、その後の京都議定書、そして今日のパリ協定、それらの親条約であるUNFCCC (註2) を誕生させた気候変動政策の原点であり、同時に生物多様性条約(CBD (註3))に加盟するための署名も同サミットで開始されました。この会議を機に気候変動問題が一般市民も含めた国際的な関心事項となり、その流れに呼応するように企業や投資家にとってもCSR (註4) やSRIの観点から最大の関心事項の一つとして今日に至っています。

このように社会問題や環境問題が投資家の大きな関心事項となるに伴い、企業もその行動に変化が求められる時代へと移っていくことになります。

実際に企業の行動に影響を与えた出来事として、1994年にジョン・エルキントンが発表したトリプルボトムラインという考え方は、企業活動を財務パフォーマンスのみならず、「環境」、「社会」、「経済」の3つの側面から評価するべきであるというもので、CSRを促進する国際的なガイドライン (GRI(註5)ガイドライン)へも掲載されることとなり、企業行動に大きく影響を与えることとなりました。そして投資家サイドもそうした企業を評価し、 SRI の内容も地球環境問題にまで配慮したものへと重点を移してきました。そのような中、2000年代前半に米国で起こった複数の大企業による不正経理事件は、行動する企業そのものの内部統制の問題を投資家にとっての大きな関心事項としました。

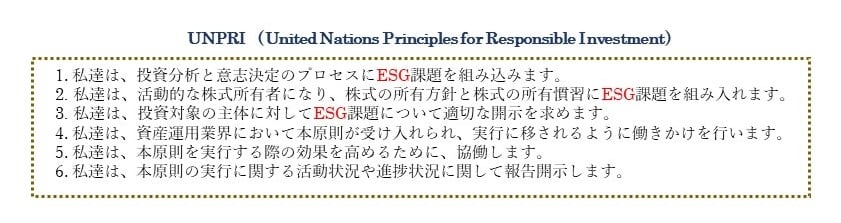

そして、2006年、当時の国連事務総長であったコフィー・アナンが、機関投資家向けに「機関投資家は、受益者のために長期的視点に立ち最大限の利益を最大限追求する義務がある」という受託者責任(Fiduciary Duty)を明確にした上で、投資家は、意思決定プロセスにおいて財務情報だけでなく、ESG領域の課題に対して配慮する必要があるとする考え方を原則として示したUNPRIを公表しました。

そして、2006年、当時の国連事務総長であったコフィー・アナンが、機関投資家向けに「機関投資家は、受益者のために長期的視点に立ち最大限の利益を最大限追求する義務がある」という受託者責任(Fiduciary Duty)を明確にした上で、投資家は、意思決定プロセスにおいて財務情報だけでなく、ESG領域の課題に対して配慮する必要があるとする考え方を原則として示したUNPRIを公表しました。

画像:コフィー・アナン氏

(註1)United Nations Conference on Environment and Development

(註2) 国連気候変動枠組み条約 (UN Framework Convention on Climate Change)

(註3) Convention on Biological Diversity:個別の野生生物種や、特定地域の生態系に限らず、地球規模の広がりで生物多様性を考え、その保全を目指す唯一の国際条約。

(註4) Corporate Social Responsibility:企業の社会的責任のことで、収益を求めるだけでなく、環境活動やボランティア、寄付活動等企業としての責任を持って社会貢献へ取り組むという考え方。

(註5)Global Reporting Initiative

SRIはキリスト教の規定から始まったこともあり、倫理的側面が強く、そうした規定や考えに合わない特定の企業をネガティブスクリーニングする、もしくは優れた企業をポジティブスクリーニングするという考え方が中心にありました。

一方、ESGでは環境・社会課題への取り組みやコーポレートガバナンス対応など、その影響が直接的に財務に及ぶものではありませんが、将来的には企業価値に大きく影響を及ぼすような非財務情報に焦点が当てられています。したがって、SRIが主として一部の企業に向けられるものであるのに対して、ESGの対象範囲は企業全般であるといえます。さらにESG投資の根底には、経済的リターンに加えて長期的な社会的リターンを考慮した経済合理性に基づいた利益の確保があります。

2009年に起こった金融危機 (リーマンショック)は、まさに長期的視点の重要性、そして一つの金融機関の破綻が他の金融機関や他の市場へと伝播し、金融システム全体が危機に陥るシステミックリスクについて深く再認識させられる機会となりました。そして日本では、「責任ある機関投資家」であるために有用と考えられる諸原則を示した日本版スチュワードシップ(2014年)、上場企業が行う企業統治(コーポレートガバナンス)においてガイドラインとして参照すべき原則・指針を示したコーポレートガバナスコード(2015年)が策定されました。

しかしながら、個々の企業の社会問題や環境問題との関係については、投資家サイドからは見えづらく、企業価値に及ぼす影響を評価することが容易ではないため、より具体的な情報開示が求められるようになり、中でも気候変動問題における情報開示は、その重要性から後のTCFD (註6) へと結びついていくことになります。

しかしながら、個々の企業の社会問題や環境問題との関係については、投資家サイドからは見えづらく、企業価値に及ぼす影響を評価することが容易ではないため、より具体的な情報開示が求められるようになり、中でも気候変動問題における情報開示は、その重要性から後のTCFD (註6) へと結びついていくことになります。

画像:TCFDの生みの親であるマーク・カーニー氏

一方、京都議定書では京都メカニズムが導入され、第一約束期間 (2008年~2012年)では、先進各国において、企業に対する排出削減義務や排出権取引の実施など、カーボンプライシング (註7) の導入により、数値による企業評価が可能となりました。それは企業にとっても投資家にとっても、ESG視点からの客観的評価を可能とするものとなり、その後のTCFDにおける非財務情報の開示においても最重要情報の一つとなっています。さらに最近では、気候変動問題との関係も深く、やはりその状況悪化が危惧されている自然資本/生物多様性について、企業は相互的影響、インパクトについての具体的情報開示を含めたTNFD (Taskforce on Nature-related Financial Disclosures) 対応が求められています。

(註6) Task Force on Climate-related Financial Disclosures、各社の財務情報に環境リスクなどに対する対応状況や事例を併記して開示する取り組み。

(註7)「 炭素税」や「排出量取引」等、企業などの排出するCO2に価格をつけ、それによって排出者の行動を変化させるために導入する政策手法。

当社の気候変動対策 / TCFD提言に基づく開示情報はこちらをご参照ください。https://www.mol.co.jp/sustainability/environment/tcfd/

第1回では、今日のESGへとつながる歴史的背景から、企業・投資家の両視点での考え方・行動の変化について説明しました。第2回ではこうした背景を踏まえて、経済・社会の土台が危機的状況にある現状に対して、企業にはESGの考え方を超えた行動が求められているのではないか、という視点からの考察をお届けします。

環境問題は現代の海運・海洋事業にとって密接不可分な領域