BLOG ブログ

2024年01月30日

コロナ禍からの経済回復に向けて世界が動いている中、異常気象によるパナマ運河の通航制限や、中東情勢の緊迫からスエズ運河の利用が難しくなったことで航路変更が余儀なくされるなど、ドライバルクマーケットの動向から目が離せない状況が続いています。

今回は2023年の各船型の荷動きおよびドライバルクマーケット動向と、過去100年で最悪の干ばつが続くパナマ運河の状況を踏まえた2024年のマーケット予測について考察します。

2020年初頭から7月末に至るまでのドライバルクマーケット動向についての考察はこちら

→ばら積み船マーケットに影響を与えるポイントとは。カギは中国か。

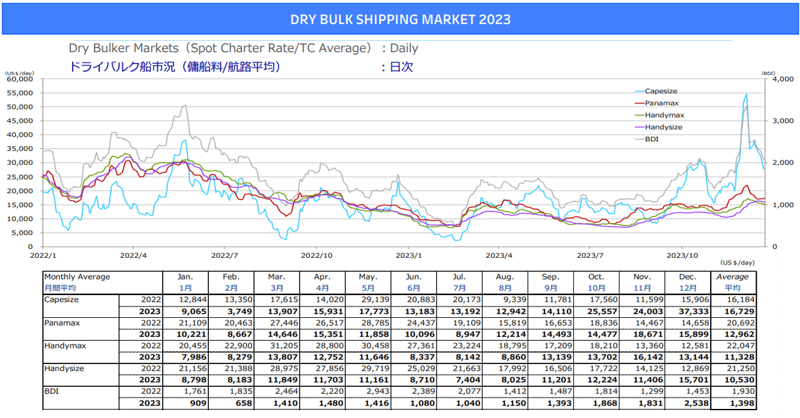

2023年のドライバルクマーケットの特徴は?

2023年のドライバルクマーケットは、各船型とも年終盤に大きく回復したものの、1年を通じては、想定よりも全体的に低水準で推移しました。鉄鉱石・石炭などの主要貨物の荷動きは比較的堅調に推移したものの、元々想定されていたコロナ禍の終焉による船腹稼働率の正常化といった要因に加えて、中国経済の回復遅延及び回復時期が不透明となっていることによる市場心理(センチメント)の悪化が、実態以上に市況の重しとなったと考えています。

出典:Clarksonsデータを基に当社作成

各船型の荷動きと市況動向概況

・ケープサイズ:

ケープサイズの主要貨物である鉄鉱石及び石炭の出荷は堅調、2023年の中国の粗鋼生産量は2022年と同じレベルを維持しており、コロナ後の経済再開による産業規制の緩和を受け、鉄鉱石の輸入も徐々に回復しています。

また中国でのアルミニウムの需要は、電気自動車や再生可能エネルギー関連の産業が堅調に伸びていることから増加しています。その結果、西アフリカのギニアからアルミニウムの原料であるボーキサイトの輸入が年々増え、2023年は1億トンを突破しました。一方で、コロナ禍で積み上がっていた中国での滞船が解消され、配船効率が改善された事から上半期のマーケットは低調となりました。

下半期に入り、西アフリカの雨期明けによるボーキサイト出荷が復調したことで市況が上昇。11月下旬以降は、大西洋水域の悪天候による本船の動静遅延発生、極東からの限定的な船腹供給、ブラジル積の鉄鉱石及び西アフリカ積ボーキサイトのスポット貨の増大が要因となり、大西洋水域が主導する形でマーケットが急騰しました。

・パナマックス:

パナマックスの主要貨物である石炭・穀物の荷動きは堅調に推移しました。穀物については、豊作が見込まれていたブラジル・アルゼンチンなど南米東岸出しが3月頃からシーズン入りし、例年であれば連鎖的に大西洋・太平洋マーケットも上昇傾向となるはずが、2023年は春から夏にかけて穀物の収穫に遅れが生じたこともあり、出荷量が薄く・出荷期間が長くなる状態が続きました。これにより、例年と比べてマーケットへのインパクトが限定的となり、豊作への期待感が大きかった分の失望感も手伝い、5月以降からのマーケット低迷へと繋がっていきました。

その後も、中国経済の回復見通しが立たないことや悪化の観測もある中で、市況反転のトリガーもなく、8月頃まで、マーケットは低迷。11月以降はパナマ運河の水位問題による通峡制限がドライバルク市況全体のセンチメントを押し上げる中、北米東岸出し石炭や南米穀物の荷動きが堅調に推移したこと、ケープサイズ市況の高騰により一部貨物がパナマックスに流れたこと等が作用し、マーケットは大きく回復しました。

・スープラマックス/ハンディサイズ:

スープラマックス/ハンディサイズの主要貨物は食糧・インフラ等が多く、中国経済低迷の影響を受けつつも、インド・東南アジアの経済成長に伴う輸送需要に支えられ底堅く推移しましたが、想定よりは低調でありました。

春先から秋まで長く低迷していたものの、パナマックス同様、11月以降はパナマ運河問題がマーケット回復に大きく寄与しました。スエズ運河等の代替航路を選択する動きが拡がり始め、特にスープラマックスは最も需要が高い時期に最も価格変動幅のある航路である米国Gulf出し穀物航路をパナマ運河問題が直撃した形となり、大西洋マーケットが高騰し、太平洋マーケットも牽引することとなりました。

2024年のドライバルク市況展望

COVID-19パンデミック後のドライバルク海運業界は、地政学的な変化や中国経済の減速、脱炭素目標など多くの課題に直面していますが、概ね堅調に推移するものと見込んでいます。

海上荷動き量は豪州・ブラジル出し鉄鉱石を筆頭に増加傾向・堅調さを維持。また年明けから少なくとも春先まではパナマ運河問題が解消されない見込みであるため、代替航路選択の恒常化・深度化によるトンマイルの増加と南米東岸穀物シーズンが重なり、マーケットの高位安定に寄与するものと想定しています。

供給面では多くの造船所では船台(船の建造や修理の際、船体を水上に上げる装置)が2026年までドライバルク船以外の船種で埋まっており、また世界経済の先行き不透明感や脱炭素化への慎重姿勢から新規の発注が限られていたことにより供給圧力が弱い状況が続いています。これらのことからファンダメンタルズは総じて堅調、船腹需給両面からマーケットにプラスに働く要素は多いと見ています。考えうるプラス要因・マイナス要因を詳しく見ていきます。

〇プラス要因:

・高位安定している鉄鉱石の出荷ペース維持に加え、中国の堅調なアルミニウム需要によるボーキサイト輸送需要増

・中国、インド向け主に発電用燃料として用いられる一般炭の需要増に加え、地政学リスクに起因したエネルギー価格高騰による世界的な一般炭の需要増

・船の平均船齢の上昇による主要トレードからの引退や、限定的な新造船竣工数、西豪シッパーを中心とした船質面の要求高度化に伴う、実質的な船腹供給量の制限

・パナマ運河の水位問題に起因する、代替航路選択によるトンマイルの増加

(但し通年の要因となるかは要注視。後述もご参照ください)。

・EEXI/CII/EU-ETSなどの新ルールへの対応は、減速運航の定常化・深度化や、運航できる船腹の選別を意味するため、船腹供給を減少させる方向に働く。

・ドライバルク船隊の新造船発注は全船種の約7%と、歴史的に低い水準にあり、当面は新造船の船腹供給が抑えられている事。

・地政学リスクの増大に伴う、中東航路のプレミアム化

〇マイナス要因:

・鉄鉱石価格の高位安定に反して、鋼材価格低迷が継続、中国ミルの粗鋼生産意欲減退による鉄鉱石、一般的に粘結性のある石炭で、主に製鉄(コークス)の原料となる原料炭輸入量の減少

・老齢船の解撤が進まないことによる、船腹供給量の減少幅縮小

・世界的なインフレでの原燃料高騰による、原燃料の購買意欲の鈍化と、景気後退懸念による生産意欲の低下。

・中国における不動産問題・西側諸国との対立に伴う経済の更なる回復遅延

・ウクライナ侵攻(ロシア制裁)に伴うインフレ傾向が常態化・長期化し、世界経済の回復に常に不安定要因がある状態が継続、貨物需要減退の恒状態化/不安定化。

・中東情勢が更なる不安定要因、地政学リスクの増加(悪化)。

パナマ運河の状況

出典:Bloomberg

出典:Bloomberg

記録的な干ばつによる水不足で通峡制限が続いているパナマ運河問題ですが、パナマは乾期(例年12月~5月頃)に入り向こう数カ月は混乱が続く見込みです。パナマ運河庁は2024年2月にかけて1日当たりの通峡数を段階的に削減する方針を掲げており、さらなる世界的な物流への影響が懸念されています。

パナマ運河問題は船腹需給を絞る要因となってはいるものの、コロナ禍における中国をはじめとした主要港での滞船悪化とは異なり、代替航路を選択することにより船腹の水域間の流動性自体が止まるものではないことから、市況全体の極端な高騰にはつながらないと見られています。しかしながら、パナマ運河通峡のためのブッキングフィーや予約枠のオークション等、コスト負担は膨らむ一方で、経済合理性からスエズ運河や喜望峰経由にルート変更する船主も多く出てきている状況であり、トンマイル増が比較的長く市況にプラス影響を与えるものと考えられます。2022年7月~11月の北米ガルフ出しアジア向けの貨物は約70%がパナマ運河経由で輸送されていましたが、2023年7月~11月の実績を見ると19%まで下がっています。パナマ運河からスエズ運河経由へ、さらにここに来て中東航路の航行自体を避ける動きが出てきておりスエズ運河から喜望峰経由へとルートを変更することによりトンマイルが伸びて船腹がタイトな状況が続く可能性があるため、今後のパナマ運河の状況や世界情勢にも注目して参ります。

大型船におけるライフサイクルとは~シップリサイクルの現状(前編)

大型船におけるライフサイクルとは~シップリサイクルの現状(後編)