BLOG ブログ

2020年10月16日

新型コロナウィルス(COVID-19)の世界的感染拡大は、ばら積み船(ドライバルク船)、タンカー、コンテナ船、自動車船といった全ての船種の海上貿易量動向に大きな影響を及ぼしています。

今回は、2020年初頭から7月末に至るまでのドライバルクマーケット動向をCOVID-19の影響とともに振り返り、それを基に考えられ得る今後の動きについて考察します。

ばら積み船マーケットに影響を与える様々な要因

COVID-19は今年1月に中国で初めて検出され、以来これまで世界中に感染が拡大、現在も収束の兆しがみえず、第2波の感染が拡大している国もあります。しかし、それ以前から、ばら積み船(ドライバルク船)マーケットは、影響を与えうる様々な要因に囲まれていました。

米中貿易戦争の行方、Sox排出規制強化(※)の対応とそれによるマーケットへの影響等、様々な不確実要因を抱えつつ、2020年は概ね2019年並みというのが、市場関係者の期待値でしたが、その予想に強力なダメージを与えたのが、COVID-19でした。

(※)排出ガス中の硫黄分濃度の規制で、これまで3.5%以下だったものが、2020年1月より0.5%以下へと強化されました。この規制に伴い、船舶の航行のために必要な船舶燃料を、硫黄分が少ない重油に変更したり、硫黄分を除去する装置を設置する等の対応をする必要があります。

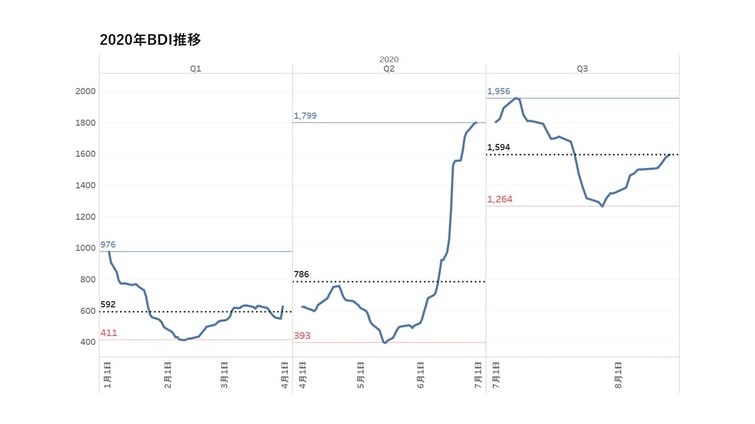

コロナ渦よりも前にマーケットは急落していた

(ドライバルク市況推移)鉄鉱石主要積港の伯・豪の悪天候により2020年1月の1か月間で、約1/3まで下落。さらにCOVID-19影響により、2月に底を打ち、中国の立ち直りに沿う形で回復、5月中下旬より各船型で上昇基調に転じた。

中国経済のV字回復

その後の世界的感染拡大の影響

中国での感染収束と入れ替わるように、3月に中旬ごろになるとCOVID-19の感染は欧州・米国で急拡大、各国は次々とロックダウンに入りました。世界GDPの大半を占める国々での移動制限は、自動車・飛行機などの輸送機器燃料、耐久消費財をはじめとする製品需要に即時的・直接的なダメージを与え、タンカー、コンテナ船、自動車船の輸送需要・マーケットにもリーマンショックなどの過去の大きな事象とは異なる変化をもたらしました。

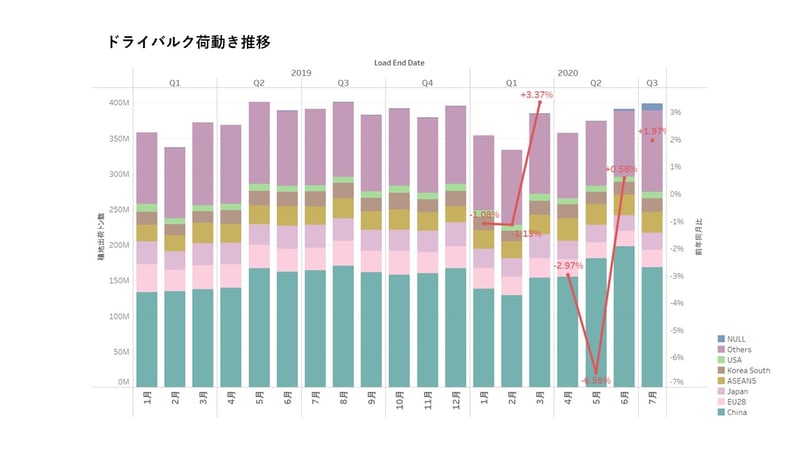

ドライバルクでも、4月に入ると中国を除く主要輸入国向け物荷動きの減退が目立つようになってきました。第二四半期(4~6月)の英国を含むEU諸国(-30.0%)、日本(-21.4%)、インド(-44.9%)、といった主要ドライバルク輸入国向け荷動き(積地出帆ベース)は軒並み大幅に減少しました。中国向け以外のドライバルク荷動き合計は、前年同期比で14.5%減となり、COVID-19感染拡大に伴う各地での経済活動の縮小が、ドライバルク輸送需要にもネガティブな影響を与えました。一旦回復したマーケットも3月中旬ごろには各船型で再び下落基調に転じ、4月下旬から5月中旬にかけて二番底を迎えたのです。

(ばら積み船マーケット推移:2月(中国の感染拡大影響)、5月(世界の感染拡大影響)と2回底を打った。)

※)BDI:Baltic Dry Index。ロンドンにある「バルチック海運取引所(Baltic Exchange)」が算出・公表している外航不定期船(穀物・鉱物資源などの貨物を運搬する船)の運賃の総合指数のこと。国際的な海上運賃の目安となり、また海上輸送の繁閑を1日単位で把握できる指標です。世界経済や商品価格の先行指標とされていることもあり注目されています。

中国が支えた、2020年上期ばら積み船マーケット

先行きの見えない市況下、6月には中国向け荷動き(通関ベース)は多くの品目で増加に転じました。2019年12月以来の1億トン越えとなった鉄鉱石を中心として多くの品目で回復を見せ、第二四半期(4~6月)は前年同期比14.0%増となり、これによって世界全体のドライバルク貨物荷動きの減少は、前年同期比-3.0%程度に留まり、中国向け原燃料に大きく依存するドライバルクマーケット全体を一国で支えたと言ってよいかもしれません。

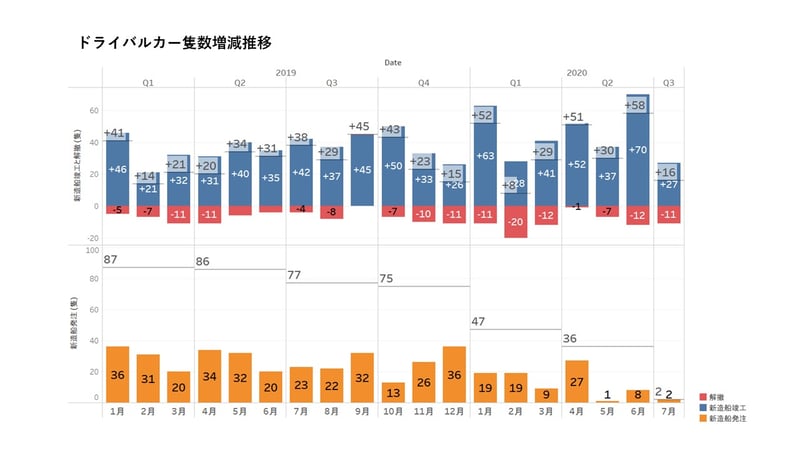

船腹供給面では解撤の一時的な停滞が見られました。世界解撤量の90%以上が集中するインド・バングラデッシュ・パキスタンの南アジア諸国は3月下旬からロックダウン状態に入り、マーケット低迷にもかかわらず4~5月の解撤が大きく低迷しました。6月にはこれらの国々でロックダウンの緩和が進み、解撤量も通常時並みに回復したのですが、ドライバルクは5月中下旬ごろから各船型で上昇基調に転じたため、解撤国のロックダウン時期とドライバルクマーケットの波がかみ合いませんでした。中国の早期感染収束と南アジア諸国での感染拡大は、新造船竣工の早い立ち直りと解撤の停滞となって現れ、船腹供給動向にネガティブに働いたと言っていいかもしれませんが、一方で新造船の発注は落ち込んでおり、2022年ごろまでの船腹供給量拡大が抑制されることは間違いなさそうなので、中期的にはマーケットにプラスの影響をもたらす可能性も残しています。

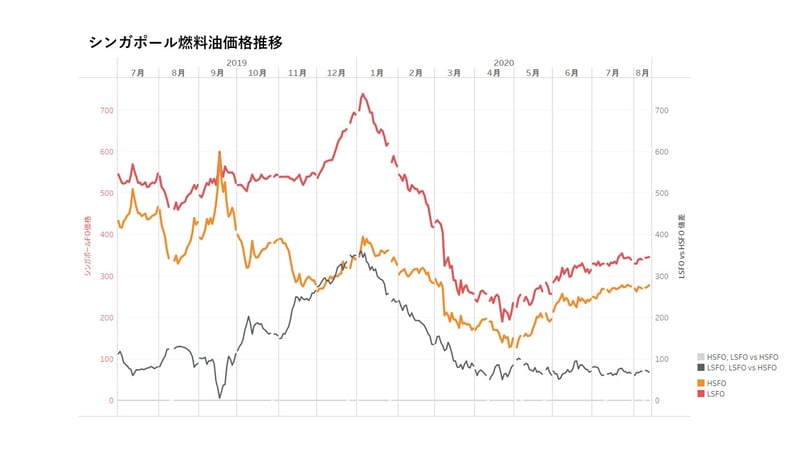

コロナ禍における原油価格の変動

原油価格に目を向けてみると、COVID-19パンデミックの勃発による人々の移動急減によって、4月にはWTI(West Texas Intermediate)がマイナスとなるほど原油価格が急落しました。OPECプラスの大規模な協調減産によって一旦上昇基調になったものの、原油価格・バンカー価格は低迷、排出ガス中の硫黄分規制(Sox規制)に適合する高価格の燃料と、適合しない従来油の価格差は、$70程度まで縮小してしまいました。ドライバルク市場関係者の最大の関心事であったバンカー価格市場動向は、市況に影響を与える要因としての注目度は薄れてしまったのです。

※)WTI原油(West Texas Intermediate西テキサス地方の中質原油という意味で、原油価格の代表的な指標のひとつ

※)HSFO:高硫黄重油 380cSt, LSFO:低硫黄重油 硫黄分1.0%

ドライバルク市況回復のポイント

3月中下旬から5月中下旬ごろまでの約2か月間は、中国を除いたドライバルク主要輸入国が軒並みハードロックダウン状態下にあり、経済活動の停止・縮小に起因するとみられる荷動きの減退が顕著に見られました。COVID-19との闘いが長期化することが見え始め、感染拡大を抑えながらロックダウンを段階的に緩和、経済活動を並行して再開させていく政策が各国で取られるようになってきて、ドライバルク荷動きも6月ごろから回復し始めました。中国以外向けのドライバルク積地出荷量も7月には前年同月並みまで回復してきています。

これに伴って、各船型で時期や度合に違いはあるものの、マーケットは5月中旬ごろからは上昇基調に転じ、7月末現在はBCI 5TC =$18,296まで回復してきています。

ただし、日本・EU諸国・インドといった(ドライバルク貨物)主要輸入国向けの荷動きは未だ前年同期比マイナスであり、ドライバルク市場は依然中国一本足でもっているような状態です。特に日本向け(7月は前年同月比-25.8%)・EU諸国向け(同-20.9%)の回復ペースが鈍く、今後中国の輸入ペースが減退するようだと市況に悪影響を及ぼす事は間違いありません。

中国のドライバルク輸入動向次第で今後のドライバルクマーケットの方向性が決まるといっても過言ではなく、COVID-19の感染拡大により、元々高かったドライバルク市況での中国のプレゼンス(=依存度)が更に高まっている状況と言えます。

2020年~2021年のばら積み船マーケットはどうなる?

市況は、小規模な上下動を繰り返す踊り場的局面にあるとみていますが、足元の社会情勢をみると、よほどの感染爆発がない限りは再びハードロックダウンに入る国はないと考えられます。中国の輸入動向が現在の勢いを維持し、その他主要国向け輸送需要が徐々に回復に向かって行くのであれば、ドライバルクマーケットは年末に向かって上昇トレンドに乗る可能性もあります。

新造船の発注が停滞していることを考え合わせると、COVID-19感染の大きな第2波がなければ、このまま意外と早く中長期的な回復軌道にも復帰、、という明るい兆しも見えてくるかもしれません。

しかしながら、上記のシナリオは「たら・れば」付きのもので、ドライバルクマーケットは依然として様々な不確実要因に晒されていて、COVID-19によって不確実性が増大したことは間違いありません。このマーケットを取り巻く外部環境をより一層注意深くwatchしてく必要がありそうです。世界的感染拡大ができる限り早期に収束し、人々が安心して生活できる社会が戻ってくることを祈るばかりです。

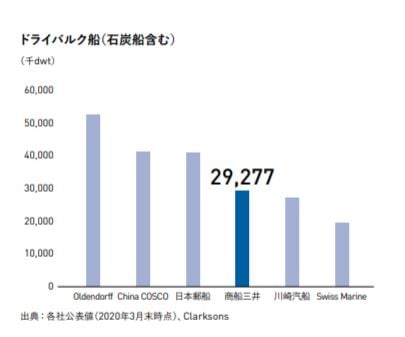

(商船三井のばら積み船(ドライバルク船)船隊規模)

MOL Project & Heavy Cargoサービス概要

重量物・大型貨物輸送におけるMOLグループ統一ブランド「MOL Project & Heavy Cargo」。各種船型を網羅した海上スケジュールのみならず、通関や陸上輸送、設備の据え付けなど、幅広いサービスでお客様のご要望に適う輸送ソリューションをご紹介しております。

大豆の荷動きからみる米中貿易摩擦

2020年~2021年の米中貿易を振り返る

世界を、超えていく~現地駐在員がレポートする中国のエネルギー事情~